Los temores de una crisis bancaria global aumentaron luego de una caída en el precio de las acciones del banco suizo Credit Suisse y el colapso del prestamista estadounidense Silicon Valley Bank.

El precio de las acciones de Credit Suisse cayó un 24% el 15 de marzo después de que su mayor inversor dijera que no podía proporcionar más dinero al banco. El banco ha tenido pérdidas multimillonarias asociadas con el colapso del fondo de inversión Archegos y Greensill Capital.

Posteriormente, los mercados bursátiles cayeron en todo el mundo, y las acciones bancarias experimentaron caídas particularmente grandes. La agitación en las acciones bancarias también provocó caídas en los rendimientos de los bonos del Tesoro de EE. UU. y de la zona euro, y los precios del oro renovaron su reciente recuperación a medida que los inversores buscaban seguridad.

Desde entonces, el banco central de Suiza ha intervenido con 54.000 millones de dólares para reforzar la liquidez y la confianza de los inversores en Credit Suisse, lo que lo convierte en el primer gran banco mundial en recibir un salvavidas de emergencia desde la crisis financiera de 2008.

Pero la venta masiva de acciones de Credit Suisse ha generado dudas sobre posibles problemas que podrían estar al acecho en el sistema bancario en general. Los grandes bancos estadounidenses inyectaron 30.000 millones de dólares en depósitos en First Republic Bank el 16 de marzo en un intento de rescatar al prestamista, tras una caída del 70 % en el precio de sus acciones este mes.

La caída de las acciones del 15 de marzo se produjo un día después de que la agencia de calificación Moody’s Investors Service redujera su perspectiva para todo el sistema bancario a negativa desde estable debido a la quiebra de Silicon Valley Bank y el otro prestamista estadounidense de tamaño medio Signature Bank (ver más abajo).

Goldman Sachs ha reducido su pronóstico para el crecimiento del PIB de EE. UU. en el cuarto trimestre debido a los riesgos de que los bancos más pequeños retiren los préstamos para preservar la liquidez ante la posible crisis bancaria.

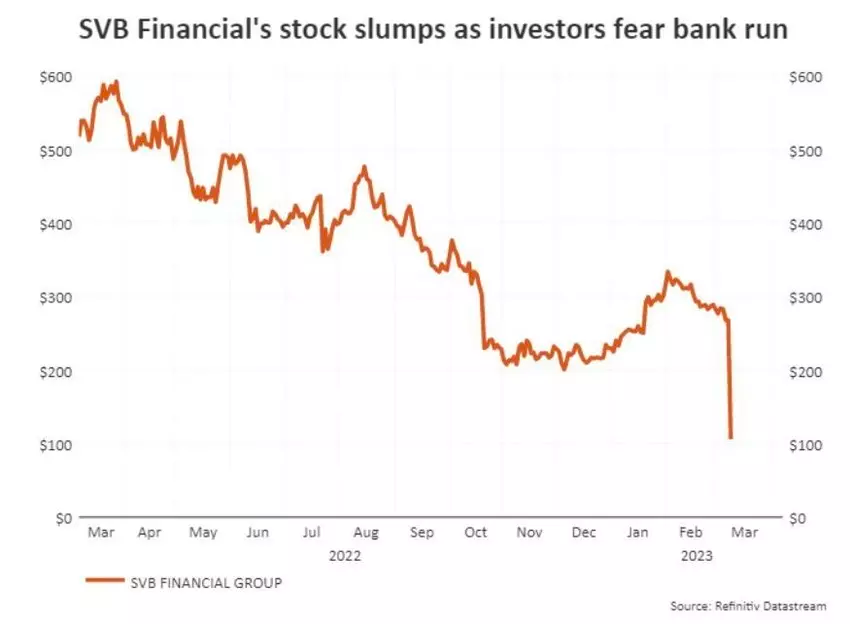

Colapso de Silicon Valley Bank: ¿Qué pasó y por qué?

Silicon Valley Bank (SVB), con sede en California, fue cerrado por los reguladores bancarios del estado el 10 de marzo después de una rápida caída en los depósitos. SVB sirvió a muchas empresas emergentes y se describió a sí mismo como «el banco de la economía de la innovación».

El banco contaba con casi la mitad de las empresas de tecnología y atención médica respaldadas por capital de riesgo de EE. UU. Entre sus clientes, y sus salidas de depósitos comenzaron porque estos clientes tenían dificultades para recaudar efectivo en otros lugares. Una recesión tecnológica ha llevado a una notable desaceleración en la financiación inicial por parte de capitalistas de riesgo.

SVB lanzó una venta de acciones de 1.750 millones de dólares para tratar de apuntalar su balance, pero los inversionistas en sus acciones se preocuparon sobre si el aumento de capital sería suficiente dado el deterioro de la fortuna de muchas nuevas empresas tecnológicas.

Posteriormente, el precio de las acciones del banco se desplomó en un 60%, eliminando más de $ 80 mil millones en valor de sus acciones. Algunas empresas emergentes comenzaron a sacar su dinero del banco como medida de precaución.

Reuters dice que el colapso de SVB es una señal de que la «era del dinero fácil» ha terminado, con tasas de interés más altas que reducen la disposición de los inversores a invertir dinero en negocios especulativos o en etapa inicial.

Los incumplimientos corporativos también están aumentando en medio del entorno monetario más restrictivo, y S&P Global dijo que Europa tuvo el segundo recuento de incumplimientos más alto el año pasado desde 2009. Espera que las tasas de incumplimiento en EE. UU. y Europa alcancen el 3,75 % y el 3,25 %, respectivamente, en septiembre, frente al 1,6 % y 1,4% un año antes, con previsiones pesimistas de 6,0% y 5,5% no «desechables».

Historias sobre la economía de todo el mundo

Las personas en el Reino Unido se enfrentan a su mayor caída en el poder adquisitivo en 70 años, dice el pronosticador independiente del gobierno, la Oficina de Responsabilidad Presupuestaria (OBR). Se produce después de que el gobierno anunciara un nuevo presupuesto y dijera que el país evitaría una recesión este año. Pero el Reino Unido enfrenta un bajo crecimiento y una gran deuda, y la OBR dice que el Brexit ha afectado la inversión empresarial.

El Banco Central Europeo elevó las tasas de interés en 50 puntos básicos, manteniendo su lucha contra la inflación y enfrentando llamados a la baja de algunos inversionistas para frenar el endurecimiento de la política hasta que se calmen las turbulencias en el sector bancario. Su tasa de depósito ahora es del 3%, que es su nivel más alto desde fines de 2008.

Las principales empresas japonesas acordaron sus mayores aumentos salariales en un cuarto de siglo en las conversaciones laborales anuales esta semana, prestando atención al pedido del primer ministro Fumio Kishida de salarios más altos para compensar el aumento del costo de vida. La decisión puede tener una gran influencia en el impulso de la demanda de los consumidores y en la rapidez con la que el Banco de Japón finaliza sus tasas de interés ultrabajas.

El índice de precios al consumidor de EE. UU. aumentó un 6% en el año hasta febrero, su aumento anual más pequeño desde septiembre de 2021 y el octavo mes consecutivo en que la tasa anual ha disminuido. Pero los aumentos de precios siguen siendo altos y los economistas están divididos sobre si los datos empujarán a la Reserva Federal a subir las tasas de interés la próxima semana.

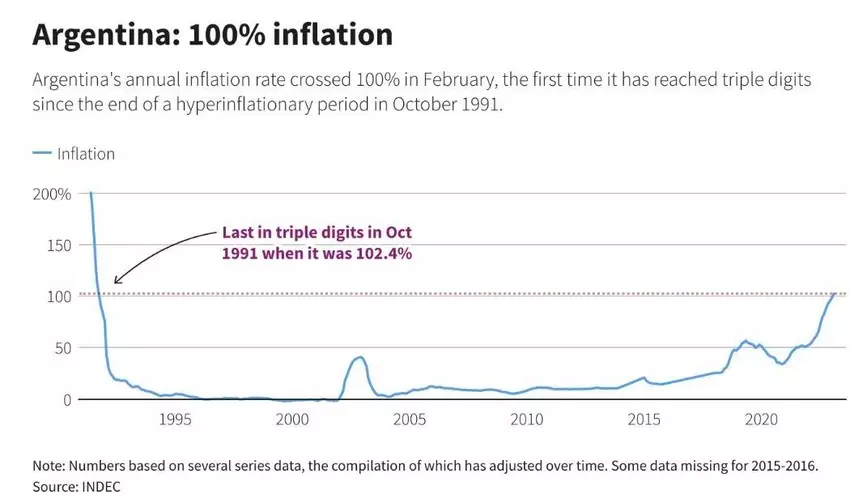

La tasa de inflación anual de Argentina superó el 100 % en febrero, marcando la primera vez que alcanza cifras de tres dígitos desde un período de hiperinflación en 1991. La inflación alcanzó el 102,5 % el mes pasado, y los consumidores vieron cambios de precios casi semanalmente.

El déficit presupuestario de Turquía se amplió a TRY170,56 mil millones ($9 mil millones) en febrero, ya que el gobierno implementó medidas para minimizar el impacto económico del terremoto del mes pasado. Los economistas dicen que el gasto del gobierno en reconstrucción y esfuerzos de ayuda podría elevar la relación déficit-PIB por encima del 5 % este año, frente al objetivo del gobierno del 3,5 % establecido en septiembre.

Los ministros de finanzas de la UE acordaron principios generales para la reforma de las reglas fiscales de Europa para acomodar mejor la inversión y dar más flexibilidad para reducir la deuda de los países con un alto nivel de deuda. Las reglas enfrentan desafíos porque la deuda pública ha aumentado debido al apoyo del gobierno durante la pandemia y la crisis del costo de vida. Los esfuerzos para detener el cambio climático también requieren una gran inversión pública.

Los bancos comerciales del Líbano reanudaron una huelga indefinida el 14 de marzo. La acción sigue a los cambios legales que permiten a los prestatarios pagar los préstamos en moneda extranjera a los tipos de cambio oficiales anteriores, un movimiento provocado por una caída del 98% en el valor de la libra libanesa. Los bancos dicen que esto ha agotado sus reservas de moneda extranjera y que no tienen suficiente liquidez para pagar a los depositantes.

Más sobre finanzas y economía en Agenda

La explosión de conversaciones sobre una crisis bancaria esta semana también ha llevado a una explosión en el uso de la jerga financiera. El editor digital del Foro Económico Mundial, Spencer Feingold, explica cinco términos financieros clave.

Los bancos centrales pueden estar reconsiderando sus planes de tasas de interés debido a las altas cifras de la inflación subyacente, una medida que elimina elementos volátiles como los alimentos y la energía para dar una idea más clara del comportamiento de los precios en toda la economía.

La mayoría de los economistas creen que veremos una recesión mundial este año. Sin embargo, una «recesión continua» podría suavizar el golpe o incluso evitar una recesión total.