Es una realidad que siempre que escuchamos acerca de las criptomonedas, inmediatamente nos llegan a la cabeza las palabras volatilidad y suerte. Y es que cualquier persona en su sano juicio desconfiaría al ver casos como el de Doge Coin o la brusca manipulación de precio de Shiba Inu Coin. Asimismo, escuchar a numerosos especialistas en la materia decir que algún día el efectivo dejará de existir y que todas transacciones se harán a través de esta tecnología, nos hace llegar a la siguiente interrogante: ¿cómo van a regular el precio?

Antes de entrar a fondo en este tema y a la clasificación de los diferentes tipos de tokens que existen; es de suma importancia dejar de relacionar a las criptomonedas con los clásicos y tediosos anuncios con la premisa de “ganar dinero a través de dos sencillas aplicaciones” y empezarlas a concebir como un tema que requiere profundo estudio y análisis técnico. Es cierto que el mercado de las criptomonedas es uno de los más difíciles de operar, al grado de que se estima que un 98% de los inversionistas primerizos pierden su dinero. No obstante, la formación académica y técnica llegan a convertir a este mercado en uno de los mas prometedores y con mayor proyección para el futuro. Es sólo cuestión de dejar a un lado las especulaciones y rendimientos exhorbitantes para empezar a ver la función y neutralidad tecnológica que implica esta tecnología (tokens) a través de su whitepaper. Es así que el motivo principal para apostar por un proyecto es por su función; no su brusca subida. Es por ello que no nos debemos dejar llevar por la ambición o ir de boca al pensar que es dinero fácil; dicho esto me remito a una frase muy acertada que aprendí del equipo de Blockchain Academy Mexico:

“Los principales enemigos que tienes como inversionista o trader en criptomonedas es el miedo y la codicia”.

Marco Muñoz, CEO y fundador de Blockchain Academy Mexico.

Como punto de partida, es preciso ver a bitcoin como las madre de las criptomonedas ya que es la primera. Todas las demás criptomonedas que vemos en diversos exchanges se les denominan “altcoins”, las cuales vienen de las palabras “alternal” y “coin” en alusión a ser una criptomoneda diferente a bitcoin. Por consiguiente ya una vez vista la diferenciación genérica, es momento de entrar más a fondo y saber que cada criptomoneda tiene una función y naturaleza diferente. Es por eso que están segmentadas en diferentes categorías; entre las más importantes a mi criterio se encuentran los: tokens de pago, tokens de servicio, tokens de inversión, stable coins y Monedas digitales del Banco Central (Central Bank Digital Currency). Es entonces que procederé a introducir cada una de estas:

Tokens de Pago.

Comienzo con los tokens de pago, que son la introducción a este sinfín de posibles soluciones que ofrecen las criptomonedas. Como su nombre lo dice, este tipo de tokens tienen como función principal, la realización de pagos de manera segura, anónima y no reversible. De igual manera, da la posibilidad a cumplir con el principio de inclusión que esta tecnología ofrece. Por inclusión me refiero al alarmante número de personas que no cuentan con acceso a servicios de intermediarios financieros (bancos). Sólo por dar un ejemplo, un estudio realizado por Minsait Paymentes revela que en nuestro país 7 de cada 10 mexicanos, no tienen acceso a servicios que ofrecen los bancos. Esta es una cifra alarmante y preocupante sobre la gran exclusión financiera que existe en nuestro país y las grandes vulnerabilidades que conlleva no gozar con estos servicios. Implementar las criptomonedas de pago, hace a un lado necesidad de tener un establecimiento físico para transferir o realizar pagos. A sabiendas del funcionamiento de la cadena de bloques, esto abre un panorama transaccional de usuario a usuario que permitiría un mayor margen de acceso a los servicios financieros. Todo esto, sin altas comisiones y a través de un celular inteligente (smartphone); esto conllevaría un considerable incremento de ususarios financieros en virtud de un estudio realizado por la Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares (ENDUTIH) (2019) que señaló que en nuestro país cuenta con 86.5 millones de usuarios de esta tecnología. Ya como plano secundario, esto conllevaría una mayor flexibilidad a la manera de movernos financieramente hablando. Un caso específico sería que al momento de viajar desaparecería la necesidad de usar la moneda del país que visitas y por ende dejar atrás las tasas de cambio. Por decir algunos ejemplos de este tipo de tokens, se encuentran por supuesto bitcoin y davies.

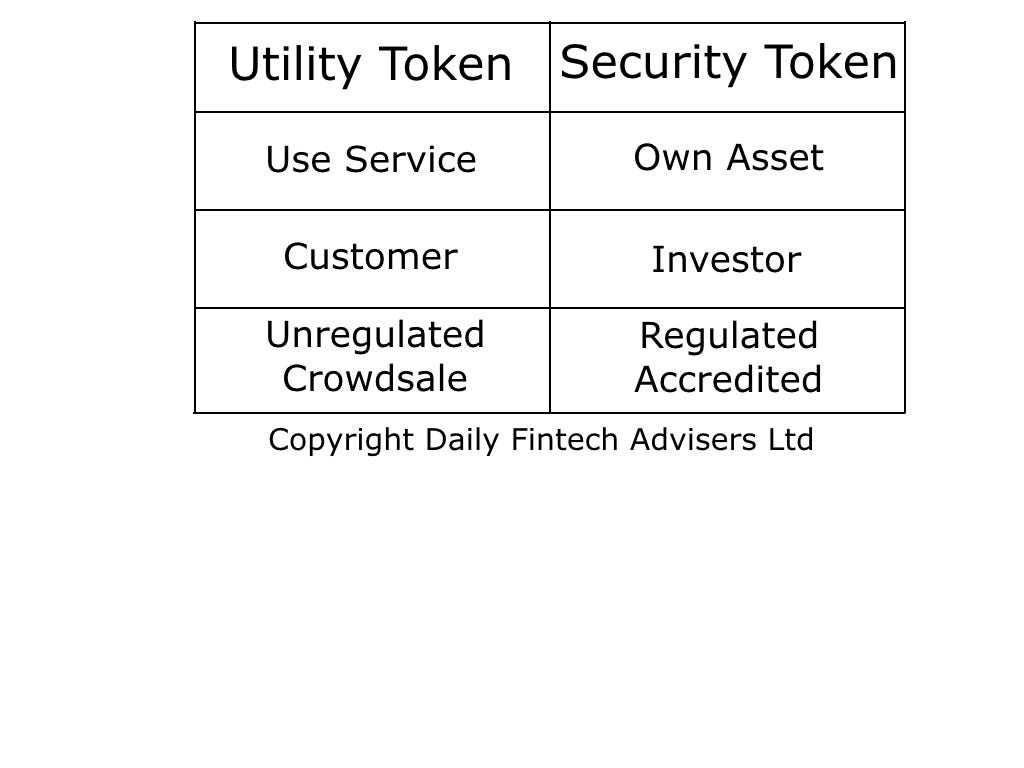

Tokens de servicio.

Los tokens de servicio o mejor conocidos como “utility tokens”, son los más controversiales e inexplorados ya que se tratan de activos NO financieros. Esto quiere decir que cuentan con un mayor contacto de fondo en el ecosistema blockchain. Este tipo de tokens otorgan a los titulares un acceso a un producto o servicio actual o potencial, pero no les otorgan derechos iguales a los otorgados por inversiones específicas. La forma más usual de ofrecer este tipo de tokens es mediante una ICO (Initial Coin Offering), la cual es un equivalente a lo que conocemos como un IPO (Initial Public Offering). Esto quiere decir que es una manera de conseguir financiación para un proyecto que está por desarrollarse. Desgraciadamente al estar en un territorio más inexplorado y con una escasa regulación, estos tokens son los más susceptibles a ser fraudes o scams; los cuales muchas personas por desconocimiento técnico terminan invirtiendo y por ende perdiendo su dinero. A día de hoy la Directiva de Mercados en Instrumentos Financieros de la Unión Europea, emitió la MidFID II (Markets In Finantial Instrument Directive) que ha sido el primer contenido normativo que formalmente contempla este tipo de tokens. De igual manera, Estados Unidos a través de la SEC (Security Exchange Comission) establece la famosa “Howey Test” que determina los parámetros de diferenciación entre un utility y un security token. No quiero dar una mala impresión de las ICO´s ni mucho menos de este tipo de tokens, simplemente busco dejar en claro que este tipo de inversiones no deben ser objeto de expectiva para un retorno o rendimiento de inversión o al menos a corto plazo. En resumidas cuentas, debemos estar conscientes que al nosotros invertir en este tipo de financiaciones; tenemos que tener muy en claro que se trata casi una apuesta ya que hay mucha incertidumbre y especulación a que ese proyecto se desarrolle de manera óptima. Podríamos decir que este tipo de inversiones son equiparables a las de un “ángel inversionista” pero con mucho menos capital, es por eso que recalco que es muy importante adentrarse a la función del proyecto que te interese invertir y no sólo guiarse por Reddit o recomendaciones de terceros. Unos ejemplos de este tipo de tokens serían: MANA, Chainlink y ETH.

Tokens de Inversión

Los tokens de inversión o security tokens, son un activo digital que guarda una gran similitud con las bien conocidas acciones. Ya que brinda a sus inversionistas el derecho a votar sobre su futuro. Cada token representa lo que sería un porcentaje sobre la propiedad que realmente tienen y representa un activo, una propiedad o empresa de terceros. Estos tokens pueden venir representados de múltiples maneras; las más usuales son: (i)acciones, (ii) bienes raíces tokenizadas y (iii) empresas tokenizadas. A razón de que este tipo de tokens están contemplados como activos financieros, es vital su debida documentación y proceso ya que se considera como una oferta de valores. En los últimos años, múltiples empresas han considerado su token como utility, con el fin de no regularse y evadir impuestos ante la SEC; actualmente el caso más sonado y desafortunado es el de Ripple Labs (XRP). La manera para ofertar este tipo de tokens, es a través de una STO (security token offering); de igual manera esta deberá cumplir con las exigencias regulatorias que las autoridades emanen y por ende son una forma más segura de inversión tanto para las empresas como para los inversionistas. A día de hoy podemos ver este tipo de tokens en cuanto a acciones de empresas, bienes raíces, etc; un ejemplo serían las acciones de FTX disponibles en Coinbase.

Stablecoins

Ahora bien, las criptos que muchos tienen la necesidad de conocer: las monedas estables. Justamente, este tipo de criptos son diseñadas para controlar y minimizar la volatilidad del precio. La manera de minimizar este carácter volátil es mediante la vinculación a través de una moneda fiat o inclusive con productos negociados en la bolsa como metales preciosos y productos industriales. Esto quiere decir que por fin, muchos podrán respirar al saber que efectivamente hay criptos que están respaldadas y a diferencia del dólar; algunas de estas sí cumplen con el mito de estar respaldadas en oro. A este tipo de stablecoins que acabo de mencionar, entran dentro del rubro de stablecoins colateralizadas (respaldadas). Sin embargo, existe una segunda clasificación de stablecoins que no están respaldadas por bienes tangibles sino mediante algoritmos que evitan fluctuaciones para mantener su precio estable. Este tipo de stablecoins son conocidas como no colateralizadas. A pesar de lo seguras que suenan este tipo de criptomonedas, hay que tomar en cuenta que gozan de muy poca descentralización. Algunos ejemplos serían: Tether (dólar), DAI (Ethereum), G-Coin (oro), USDX (smart contracts) y por supuesto PXO la cuál es una stablecoin referenciada con el peso mexicano.

Criptomonedas emitidas por Bancos Centrales

Por último se encuentran las criptodivisas creadas o en su caso respaldadas por un banco central. Estas son el mayor reto ya que implicaría poner tecnicamente a países enteros en contacto con esta tecnología de una manera centralizada. Al día de hoy, el Banco Popular de China (PBoC) ha dado el primer paso al desarrollar su yuan digital. Esto quiere decir que hablamos de una criptomoneda fiat, es como decir que el Banco de México emite un peso digital. En los últimos meses, el actual gerente del BIS (Banco de Pagos Internacionales) Agustín Carstens; se ha pronunciado de manera positiva sobre eso al decir que el lanzamiento de una moneda digital del banco central, permitiría un control total sobre las reglas, regulaciones y uso del dinero en cada país. No obstante, el mismo Carstens no ha descartado los grandes retos y la muy detallada preparación que conllevaría implementar esto. Estas son sus palabras:

“El tema de la seguridad cibernética es fundamental y también la eficiencia técnica es extrema; no podemos permitirnos ningún grado de error. Si la gente confía en este sistema y se intercambiarán valores por esta vía, no hay de que ‘se me cayó el sistema’ o que ‘hay un error de 0.001’”

Agustín Carstens, gerente del Banco de Pagos Internacionales.

En definitiva, estamos en el comienzo de una revolución próxima a cambiar la manera en la que circulamos financieramente. Ante un un sistema financiero compuesto de contradicciones e incongruencias, el cambio digital es inminente. En palabras de Don y Alex Tapscott «¿Por qué Western Union necesita 500.000 untos de venta en todo el mundo cuando más de la mitad de la población mundial tiene un teléfono inteligente? Es así que debemos pensar en el ahorro que conllevaría dejar de imprimir billetes y por supuesto el seguimiento transparente que las criptomonedas ofrecen.